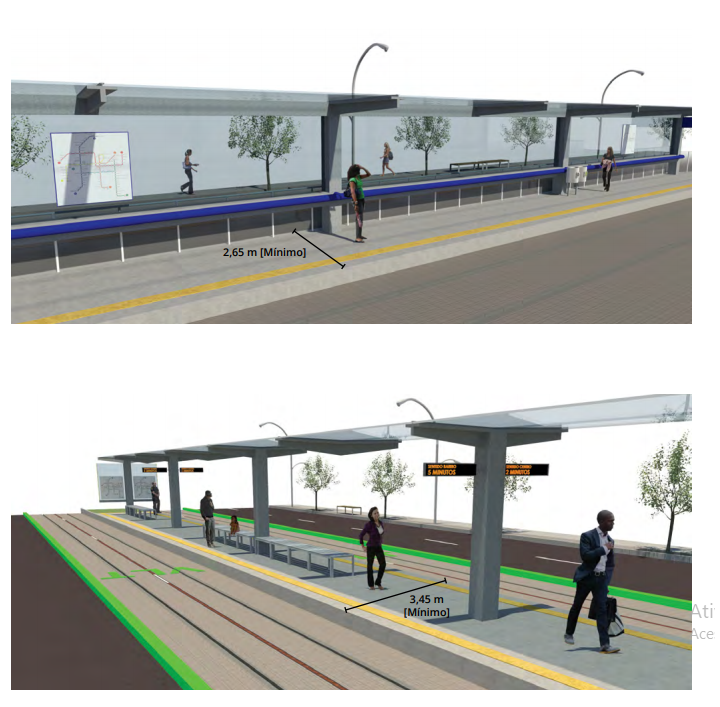

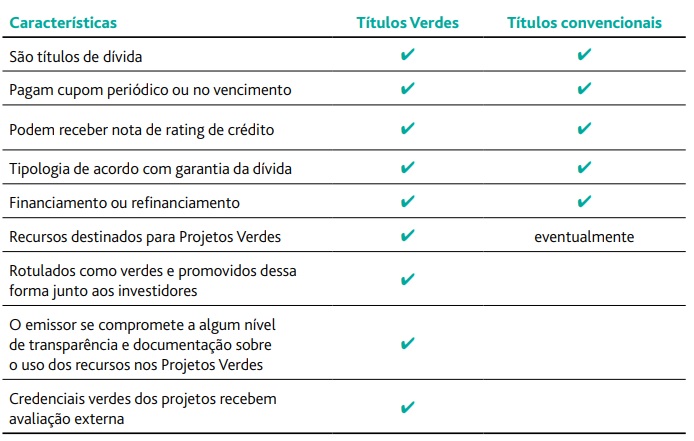

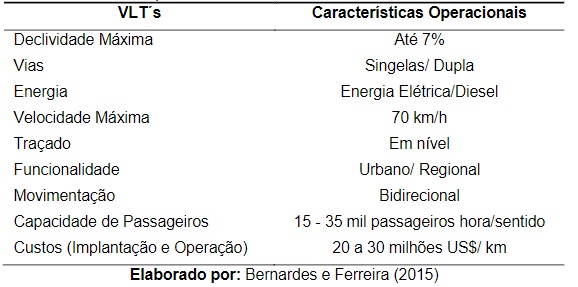

.jpg)

A valorização de projeções financeiras em Projeto Conceitual e Estudos Preliminares é uma tarefa extremamente complexa e abstrata, visto que muitos estudos técnicos não foram desenvolvidos para se avaliar, com exatidão, os custos exatos de construção, operação e manutenção, se prever a Taxa Interna de Retorno (TIR) do Projeto e o Valor Presente Líquido (VPL).

Entretanto, mesmo com a indisponibilidade de dados mais aprofundados, a falta de uma Pesquisa Origem/Destino atualizada da Região Metropolitana de Goiânia (último levantamento disponível é do ano 2000), é preciso apresentar valores e projeções iniciais de investimento, receitas e verificar se o projeto, do ponto de vista financeiro, com informações apresentadas neste Projeto Conceitual, são minimamente confiáveis.

Consideraremos que os Estudos Geológicos e Ambientais foram aprovados, os traçados dos Sistemas Metrô e VLT estão corretos, assim como a quantidade de Estação e o volume esperado de passageiros (Análise de Cenários) também. Utilizaremos dados de projetos de Metrô recentemente desenvolvidos no Brasil e no mundo, contendo o preço da construção de linhas de Metrô por quilômetro, custo de construção de uma Estação Principal e uma Estação Local do Sistema Metrô, custo de construção de linhas do VLT por quilômetro , custo de construção de uma Estação Principal e de uma Estação Local do Sistema VLT, além da aquisição dos veículos (composições/vagões) para cada um dos Sistemas, e as projeção do Sistema de Ônibus como Rede Alimentadora do Sistema VLT.

Vislumbramos que neste Projeto Conceitual, a modalidade de execução das obras do Metrô e do VLT deverão ser por concorrência pública, seguindo o ritos processuais da Lei de Licitações 14.133/2021 (em especial, o art. 19º que cita sobre o modelagem da informação da construção), a Lei de Concessões 8.987/1995, Lei 9.074/1995 e Lei de Parcerias Público Privada 11.079/2004. Os critérios a serem utilizados na escolha do consórcio vencedor da concorrência deverá ser aquela que apresentar um valor abrangendo a qualidade técnica e preço global do projeto. A qualidade técnica se faz necessário pois o prazo de duração da concessão aqui proposto, de 35 anos, é longo. O preço é uma característica importante, pois será através do valor investido pelo consórcio que referenciaremos um valor médio referencial de preço da passagem a ser cobrado dos passageiros, moldar a Taxa Interna de Retorno do grupo investidor, manutenção e operação, e possíveis subsídios no valor da tarifa para a população de baixa renda, além de poder fomentar, com maior clareza e transparência, outras fontes de recursos advindas, como por exemplo uma tarifa da Mais-Valia sobre imóveis que estejam instaladas próximas das Estações e da linha férrea do Metrô e do VLT (Contribuição de Melhoria). Outro detalhe importante na escolha do consórcio vencedor da licitação é a necessidade de que o mesmo grupo responsável pela construção de todo o projeto seja o mesmo responsável pela operação do sistema (Metrô, VLT e Ônibus). A importância deste tema se faz justo pela possibilidade de diluição dos custos de operação e manutenção, ganhos de sinergia nas garantias financeiras, e contando com uma maior quantidade de empresas participando no mesmo consórcio, haverá uma melhor distribuição dos riscos de administração de todo o Sistema.

Vamos considerar as taxas de captação de recursos no mercado nacional e internacional, as garantias de Contraprestação Pecuniária da Prefeitura de Goiânia e do Governo do Estado de Goiás para os Sistemas Metrô e VLT, além do fornecimento de garantias do Fundo Garantidor das PPP do Governo Federal, e de outras formas de garantias, empréstimos e financiamentos.

.jpg)

O custo de um Sistema Metrô é dividido, a grosso modo, nos seguintes itens:

• Construção Civil: 45% do total

• Material Rodante: 30% do total

• Desapropriações: 10% do total

• Equipamentos e Sistemas: 8% do total

• Reurbanização: 4% do total

• Projeto de Engenharia: 3% do total

Os custos de construção de um Sistema de Metrô podem variar bastante em diferentes cidades pelo Brasil e no Mundo. Abaixo listaremos os custos de construção de alguns projetos de Metrô:

• São Paulo (Linha 4): US$ 223 milhões/km

• Cidade do México (Linha 12): US$ 90 milhões/km

• Toronto-Canadá (Spadina-York): U$ 250 milhões/km

• Vancouver (Canada Line): US$ 95 milhões/km

• Berlin (U5 Extension): US$ 200 milhões/km

• Madrid (Line 2): US$ 70 milhões/km

• Seul (Metrô): US$ 87 milhões/km

• Bogotá (Metrô Elevado): US$ 167 milhões/km

Um detalhe importante aqui sobre os custos das obras é o modelo de financiamento de construção. No caso do Metrô de Madrid, existiu um consenso dentro da União Europeia em incentivar a construção do Metrô em Madrid, no qual os custos de financiamento desta obra foram tão especiais que praticamente construíram o Metrô de Madrid a fundo perdido.

Observa-se que, a depender das características de uma região, o custo de construção de uma obra do Metrô pode variar mais de 200%. Em uma região extremamente adensada, com uma grande quantidade de arranha-céus, como por exemplo o Centro de Nova Iorque - EUA, mais especificamente na construção da linha na Second Avenue, o custo por quilômetro do Metrô chegou a incríveis US$ 1,5 bilhão, ou mais de R$ 7 bilhões por quilômetro. São valores jamais imaginados para a realidade brasileira, mas completamente adaptável para a realidade de uma cidade do porte de Nova Iorque.

O custo de um Sistema VLT é dividido, a grosso modo, em cada um dos seguintes itens:

• Obras Civis: 52% do total*

*Reurbanização: 3%

• Material Rodante: 22% do total

• Sistemas: 21% do total

• Desapropriações: 3% do total

• Projeto: 2% do total

Diferente do Metrô, os custos de construção do VLT são equivalentes nas diferentes localidades pelo Brasil e o mundo. Um custo médio de construção do VLT, por quilômetro, varia na casa dos US$ 25 milhões/km. O que pode variar nos custos de um Sistema VLT são:

1. Desapropriações para alargamento do sistema viário, ou abertura de uma nova rota;

2. Grandes desníveis, aumentando o greide no trajeto, sendo assim necessário o nivelamento do trajeto, seja por terraplanagem ou construção de elevados

Um dado importante na análise destas projeções financeiras é a capacidade máxima de transporte nos modais Metrô e VLT, com suporte para mais de 8 milhões de passageiros no Metrô e 5 milhões de passageiros no VLT, comparado com a projeção de transporte de cada modal para o Sistema Metrô de Goiânia (1,6 milhão e 1,5 milhão, respectivamente). Esta margem é necessária para que o Sistema como um todo possa suportar uma expansão na demanda de novos passageiros que adentrarem no novo Transporte Coletivo Público pelos próximos 29 anos (fase operacional), principalmente pela previsão dos novos adensamentos propostos e a verticalização projetada que surgirão nas áreas de influência das futuras Estações.

A projeção de passageiros transportados por cada tipo de tarifa aqui proposto (Parte 4.1 "Tarifárias"), sem a existência de uma Pesquisa Origem/Destino atualizada (última Pesquisa O/D da Cidade de Goiânia é do ano 2000) faz com que a projeção apresentada para o volume de usuários que poderiam utilizar cada tipo de tarifa seja apresentada sem uma base científica sólida. O autor deste projeto levou em consideração nestes dados a sua experiência sobre as análises micro e macroeconômica da região, seus trabalhos já realizados em modelos de comparação quantitativas de dados populacionais e de renda, leituras científicas sobre o tema, e o uso da lógica de comportamento de deslocamentos sociológico e entendimento antropológico da sociedade, além de conhecer pessoalmente a realidade de todas as localidades onde se pretende instalar os Sistemas Metrô e VLT.

Se o autor deste Projeto Conceitual seguir o caminho de como é executado atualmente o modus operandi das construções de infraestrutura urbana no Brasil, no qual os atuais gestores públicos pensam apenas em “pequenos trechos” de 20 ou 30 km, no máximo, e por etapas que demandam vários anos, a RMG necessitaria de quase 100 anos para resolver definitivamente o problema de mobilidade urbana. Imaginem quantas oportunidades que nossas atuais, e futuras gerações, perderiam. Antecipar esta resolução em 90 anos é a missão deste material.

Qual o custo de se morar em uma Região onde o transporte público abraçará mais de 90% da população, no qual os meios de locomoção não motorizados terão prioridade total nos deslocamentos, sem congestionamentos, menores níveis de poluição, melhor qualidade de vida, novas opções e oportunidades de trabalho que surgirão? Economicamente falando, empresas preferem investir em Cidades que possuem os melhores índices de qualidades de vida, e a Mobilidade Urbana Sustentável aparece no topo das prioridades a serem analisadas pelos investidores.

São uma série de benefício difíceis de mensurar por modelagem financeira, e qual o seu real impacto nos custos de implantação de uma obra desta magnitude, como planejamos para a Região Metropolitana de Goiânia. Mas, com os benefícios que a região absorverá nos próximos 30, 40 anos, ou mesmo até o ano 2100, no quesito Mobilidade Urbana Sustentável, garantiremos que a RMG estará completamente preparada para receber as novas gerações goianas.

A Cidade de Goiânia, por ser a Capital do Estado de Goiás, e a cidade mais populosa do Estado, possui uma região central muito adensada, com vários edifícios nos bairros Bueno, Oeste, Jardim Goiás, Marista em franca expansão, além do Jardim América, Pedro Ludovico, e a região do Centro. O sistema viário do município possui uma característica muito negativa para a mobilidade urbana: a pouca quantidade de faixas de rolamentos disponíveis em suas ruas e avenidas. Não foi possível concretizar a implantação de Corredores Exclusivos, proposto inicialmente no Plano Diretor de 2007 (LC 171). Introduzir corredores BRS e viadutos podem ser soluções paliativas no curto prazo, mas que, a longo prazo, não ajudarão na solução do problema-geral da mobilidade na Cidade de Goiânia.

A concepção de um Projeto de Mobilidade Urbana, principalmente para o desenvolvimento do Metrô e do VLT, é um trabalho árduo, extremamente técnico, sendo necessário que se tenha uma equipe de profissionais com os mais variados conhecimentos teóricos sobre o desenvolvimento urbano. A seguir, elencaremos alguns dos técnicos, e conhecimentos teóricos, que são necessários para se compor uma equipe capaz de planejar, e desenvolver, um projeto de engenharia do porte que o Metrô e VLT necessitam:

A quantidade de técnicos e teóricos que dominam o tema de "desenvolvimento urbano" não se limitam aos aqui apresentados, mas ter especialistas nestas áreas, com domínio específico em desenvolvimento de projetos Férreos, principalmente do Metrô e VLT, são básicos e fundamentais. O Estado de Goiás, como já observado, não possui diretamente nenhum especialista em desenvolvimento de projetos Metroferroviários. Toda e qualquer proposta a ser apresentada, se inciando por este Projeto Conceitual, do Estudo Preliminar, a concepção do Estudo de Viabilidade Técnico-Financeira, o Anteprojeto, pré-requisito para o desenvolvimento do Projeto Básico a ser levado para a etapa de licitação, até a execução do Projeto Executivo, necessariamente deverá contar com profissionais importados de outros Estado do Brasil, e de pessoas e empresas/escritórios renomados de outros países e continentes. Pela característica de intervenção proposto por este Projeto Conceitual, no qual abrangerá a mobilidade, o modo de vida, a cultura, entre vários outros fatores, de toda uma região metropolitana, julga-se necessário a formação de grandes consórcios de empresas transnacionais para a execução do projeto do Novo Sistema Integrado de Transporte Coletivo da Região Metropolitana de Goiânia - nSITcRMG.

Entretanto, com a implantação do Metrô e do VLT, proposto a partir de 2037, novas tecnologias, conhecimentos sobre técnicas inovadoras na construção civil, e outros fatores relacionados com o desenvolvimento de sistemas para a sua concepção, serão assimilados pelos profissionais já baseados no Estado de Goiás, principalmente aos futuros-novos formandos destas áreas nas instituições de ensino da RMG, e de todo o Estado de Goiás. Explorar o potencial desta transferência tecnológica para os trabalhadores locais será um dos grandes legados que a implantação do Metrô e do VLT trará para o crescimento de toda a região. A inovação é a chave para o sucesso de toda sociedade.

O processo de construção dos Cenários neste Projeto Conceitual é baseado em dados disponibilizados exclusivamente na internet. O autor, Rodrigo Joaquim, em momento algum teve acesso aos órgão públicos, sendo a sua fonte bibliográfica apenas materiais e artigos disponibilizados nos endereços eletrônicos citados em sua Bibliografia. Outro ponto importante a ser destacado é a baixa quantidade de informações sobre o comportamento da sociedade quanto as suas necessidades de deslocamento, tópico este que poderia garantir uma maior confiabilidade nas informações aqui prestada. Caso existisse o Plano de Mobilidade Urbana da Cidade de Goiânia, uma Matriz Origem/Destino atualizado (últimos 10 anos) e, em último caso, a existência de estudos sobre o Plano Diretor Metropolitano da Região Metropolitana de Goiânia, a Análise dos Cenários propostos por este Projeto Conceitual teria um maior grau de confiabilidade.

100% deste material aqui apresentado é de exclusividade do autor, Rodrigo Joaquim Gonçalves de Almeida, com suas fontes bibliográficas apresentados na seção "Fale Comigo".

Michel Godet definiu, em 1996, “Cenário” como o “... Conjunto formado pela descrição, de forma coerente, de uma situação futura e do encaminhamento dos acontecimentos que permitam passar da situação de origem à situação futura.”

Antes, em 1971, o mesmo Godet já dizia que “... Todos os que pretendem predizer ou prever o futuro são impostores, pois o futuro não está escrito em parte alguma, está por fazer.” Uma famosa frase do mesmo ator é “O futuro é múltiplo e incerto...” (1971).

Nos meios acadêmicos, os estudos sobre planejamento de cenários sempre foram um assunto de extrema importância, seja para grandes conglomerados corporativos privados, seja pra governos públicos. Dentro destes grupos, podemos citar algumas “escolas” que se destacaram nos estudos dos “cenários”: Lógica intuitiva (Petrolífera Shell e Pierre Wacker), Francesa “La prospectiva” (Governo da França e Michel Godet), e Probabilística (Hand Corporation - Impactos cruzados, e Future Group - Análise de impacto de tendências). O que todos estes modelos possuem em como? Análise de múltiplos cenários, uma maior ênfase nos atores que compõem a análise, e os processos criativos para o seu desenvolvimento.

Por conta deste material ser um “Projeto Conceitual”, o tema de Planejamento e Análise de Cenários, até pela carência de material humano para uma melhor prospecção de dados e levantamentos teóricos, limitou muito a sua análise sobre as variáveis que compões os resultados obtidos de demanda de passageiros nos Sistemas Metroferroviários Metrô Subterrâneo e Veículo Leve sobre Trilhos de Goiânia e RMG. Mas, conforme dita as regras metodológicas de estudos, estas projeções deverão sofrer uma melhor adaptabilidade no decurso dos Estudos de Viabilidade Técnico-Financeira, Anteprojeto, Projeto Básico e Executivo, assim como é ensinado, por exemplo, no Curso de Análise Prospectiva e Construção de Cenários da Aneel (2001, p.15) no qual, para trazer uma descrição desejável de futuro possível do sistema, junto ao seu contexto, é preciso traçar a trajetória que o traz ao tempo presente do contexto deste sistema.

No início deste tópico, apresentei uma comparação, obtido do material do curso “Construção de Cenários Prospectivos” da professora Elaine Coutinho Marcial (2019) sobre os três métodos apresentados, e o modelo síntese-padrão (Marcial, 2007) definidor de como planejar a construção e análise de cenários.

Listarei, usando ainda como referência o curso da Professora Elaine Coutinho Marcial (2019), algumas “ferramentas” para a construção dos cenários prospectivos que balizariam cada um dos 8 pontos descritos no Modelo Síntese de sua autoria (2007), e utilizados pelos três modelos bases (Francesa, Lógica Intuitiva e Probabilística) aqui apresentados:

Por fim, vamos apostar, nas nossas projeções, no melhor cenário (Otimista). A Professora Elaine Marcial (2019), utilizando como referência Michael Porter (1992), listou algumas opções estratégicas a serem adotadas após a análise dos cenários prospectivos construídos (Marcial, 2019):

.jpg)

Percebe-se que o transporte de passageiro na Baldeação Metrô/VLT/ônibus será o mesmo para os 3 cenários, pois o seu usuário, independente do modal, sempre necessitará de um transporte público coletivo para os seus deslocamentos, até por conta do caráter social de ação deste meio de locomoção, e por ser um modal de deslocamento mais barato, em comparação com os veículos individuais e aplicativos de transportes.

Conforme já apresentado, relembraremos alguns dados técnicos importantes para a projeção de investimentos no Sistema Metrô pela Prefeitura de Goiânia.

Extensão do Sistema Metrô: 61 km

Estações Principais: 10 (1 Central e 9 Principais)

Estações Locais: 27

Passageiros diários (Cenário Otimista): 1.600.000 (incluindo transbordos do Sistema VLT/Ônibus)

o 1.100.000 passageiros/dia apenas no Sistema Metrô

Uma informação importante nas obras de um Sistema de Metrô é sobre a longa duração dos seus componentes. As Estações são feitas para durarem 100 anos, o material rodante aproximadamente 50 anos, e as partes eletrônicas, 10 anos. Assim, de acordo com análises em materiais disponível na internet, podemos chegar a um preço médio de custos dos itens do Sistema Metrô, que será o nosso ponto referencial para as projeções de custos (ano-base 2023):

Linha Subterrânea (Incluído Sistemas, 65% Material Rodante e Projeto): US$ 66 milhões/km

Estação Subterrânea (Incluído Reurbanização e Desapropriações):

o US$ 42 milhões/Estação Principal

o US$ 18 milhões/Estação Local

Veículos (35% do Material Rodante): US$ 7,2 milhões, composição com 4 vagões = 500 passageiros/trem

Assim, os custos do Sistema de Metrô para a Cidade de Goiânia seriam da seguinte ordem:

Linhas Subterrâneas: US$ 66 milhões x 61 = U$ 4.026.000.000

Estação Subterrânea:

o Estação Principal: US$ 42 milhões x 10 = US$ 450.000.000,00

o Estação Local: US$ 18 milhões x 27 = US$ 486.000.000,00

Veículos: US$ 7,2 milhões x 80 = US$ 576.000.000,00

o OBS.: Frota reserva de 5% = 4 composições não utilizadas

o 76 composições ativas x 500 passageiros = até 38.000 passageiros transportados de forma simultânea no Sistema Metrô por trajeto.

o Tempo médio trajeto entre Estações: 2 minutos

o Operação: 6h da manhã até meia-noite = 18 horas funcionamento/dia

o Tempo esperado entre composições: máximo 7 minutos (4 minutos horário rush)

o Total máximo transportado por composição: 108.000 passageiros/dia

o Capacidade máxima transporte Sistema Metrô (tempo médio de 5 minutos entre composições = 216 paradas por composição nas Estações por dia): 8.208.000 passageiros/dia

Com informações já apresentadas neste Projeto Preliminar, faremos um resumo de como será o Sistema VLT da Cidade de Goiânia, e sua "Expansão RMG" (ano-base 2023):

Extensão do Sistema VLT Cidade de Goiânia: 88 km (140 km na versão “Expansão RMG”)

Estação o Principal: 6 (12 na versão “Expansão RMG”)

o Local: 53 (91 na versão “Expansão RMG”)

Passageiros Transportados/dia (Cenário Otimista): 1.500.000 (incluído transbordo Ônibus/Metrô) (2.000.000 na versão “Expansão RMG”)

o 1.000.000 passageiros/dia apenas no Sistema VLT (1.400.000 na versão “Expansão RMG”)

Podemos prever, de acordo com material disponível na internet, os custos de cada um dos itens a seguir:

Linha VLT (incluído Desapropriações, Projeto, Paisagismo e 50% Sistemas): US$ 18 milhões/km

Estação (incluído Reurbanização):

o Principal: US$ 6 milhões

o Local: US$ 2,4 milhões

Veículos (Incluído Material Rodante e 50% Sistemas): US$ 5,4 milhões, composição com 6 vagões = 500 passageiros/trem

Assim, os custos de implantação do Sistema VLT na Região Metropolitana de Goiânia seriam da seguinte ordem:

Linhas VLT: US$ 18 milhões x 88 = US$ 1.584.000.000,00 (140 = US$ 2.538.000.000,00 na versão “Expansão RMG”)

Estação:

o Principal: US$ 6 milhões x 6 = US$ 36.000.000,00 ( 12 = US$ 72.000.000,00 na versão “Expansão RMG”)

o Local: US$ 2,4 milhão x 53 = US$ 127.200.000,00 ( 91 = US$ 218.400.000,00 na versão “Expansão RMG”)

Veículos: US$ 5,4 milhões x 137 = US$ 739.800.000,00 (220 = US$ 1.188.000.000,00 na versão “Expansão RMG”)

o OBS.: Frota reserva de 5% = 7 composições não utilizadas (11 na versão "Expansão RMG")

o 130 composições ativas x 500 passageiros = até 65.000 passageiros transportados de forma simultânea no Sistema VLT, por trajeto.

o Tempo médio entre Estações: 4 minutos

o Operação: 6h manhã até meia noite = 18 horas funcionamento/dia

o Tempo esperado entre composições: máximo 10 minutos (6 minutos horário rush)

o Total máximo transportado por composição: 54.000 passageiros/dia

o Capacidade máxima transporte Sistema VLT (tempo médio de 10 minutos entre composições = 108 paradas das composições nas Estações por dia): 5.832.000 passageiros/dia

Projetando uma frota de aproximadamente 2.500 ônibus (exemplo, podendo os mesmos serem eletrificados) Padrão O500 R Super Padron Mercedes-Benz (1º lote de 1.000 ônibus em 2033, 2º lote de 500 Ônibus em 2043, 3º lote de 500 Ônibus em 2053 e 4º lote de 500 Ônibus em 2063) ao custo unitário, valor-base 2023, de R$ 1.000.000,00 cada (valor total de R$ 2.500.000.000,00) para atender todo o sistema, no qual os biarticulados serão substituídos nos trechos remanescentes do BRT onde a VLT não atuará, a projeção de custo é de R$ 3,00 por passageiro transportado. Este valor é 40% menor que a média geral de custo deste sistema pois a concepção ideal é utilizar ônibus mais novos, econômicos e com trajetos mais curtos para usuários da Cidade de Goiânia, e Região Metropolitana. Dependendo dos estudos e investigações posteriores, pode-se adotar o uso de modelos menores de ônibus, como os mini ônibus ou micro-ônibus.

Nossas projeções OTIMISTA/REALISTA/PÉSSIMA, de acordo com a Tabela Receitas Tarifárias (disponível na Parte 4.1 “Receitas Tarifárias), de transporte de passageiros nos Ônibus, incluído baldeações, é de aproximadamente 400.000 viagens/dia útil, e 100.000 viagens / Final de Semana e Feriado (incluído baldeação Metrô/VLT). Assim, o volume transportado nos Ônibus será de aproximadamente 112.100.000 passageiros anualmente. O Sistema Bicicleta terá seus custos agregados nos Ônibus. Projetamos a compra de 200.000 bicicletas (3 lotes de 67.000 bicicletas a cada 11 anos) para todas as 98 Estações dos Sistemas Metrô e VLT da Cidade de Goiânia, ou 300.000 para todo o Sistema na sua versão “Expansão RMG”.

O Sistema Ônibus e Bicicleta terá um investimento de aproximadamente $ 500.000.000,00 na compra de 2.500 Ônibus e 300.000 bicicletas (versão “Expansão RMG”), a serem utilizadas no período de 35 anos de contrato. Este valor será bancado pelo consórcio do Metrô/VLT.

Para calcular a Taxa Interna de Retorno (TIR) do projeto, é necessário medir a rentabilidade do investimento por unidade de tempo, isto é, o retorno que o investimento proporcionará ao capital investido. É a taxa para qual o valor presente do fluxo é igual a zero, conforme a fórmula abaixo:

Onde:

• FC = Fluxos de caixa;

• i = período de cada investimento;

• n = período final do investimento

O cálculo do Valor Presente Líquido (VPL) se faz para trazer os Fluxos de Caixa do projeto, e do acionista, para o período selecionado, descontando os fluxos em questão por uma taxa de desconto definida para cada um desses fluxos. Para cobrir os custos de investimentos deste projeto, é necessário que as fontes dos recursos apresentados sejam suficientes para cobrir o saldo devedor (VPL = 0) ao final do contrato de concessão, incluído os gastos com operação e manutenção.

Através de informações coletadas na internet em outros projetos de Metrô e VLT espalhados pelo Brasil, descobrimos que o valor da TIR, levando em consideração o prazo de 35 anos das concessões, são em percentuais que variam de 8,98% até 11,58%. Vamos utilizar o TIR ideal com percentual de 9,5%. Nas próximas etapas deste Projeto Conceitual vamos identificar quais os valores necessários que deveremos arrecadar das outras fontes de receitas para atingirmos o TIR ideal de 9,5%, sempre analisando estes dados nos três cenários propostos: Otimista, Pessimista e Realista.

Informação Importante: Todos os dados e informações das Fontes de Receitas se basearam nos custos de Operação/Manutenção do Sistema Veículo Leve sobre Trilhos na versão “Expansão RMG”, com 2.000.000 de passageiros/dia (500.000 baldeações), o que inclui as cidades de Goiânia, Trindade, Goianira, Senador Canedo e Aparecida de Goiânia.

Este Projeto Conceitual elencou as seguintes fontes de recursos para o custeio dos Projetos Metrô e VLT, tendo como material de auxílio metodológico a publicação “Quem paga o quê no Transporte Público? Guia de boas práticas” lançado pela Agência Francesa de Desenvolvimento - AFD e o Ministério da Ecologia, do Desenvolvimento Sustentável e da Energia (MEDDE) do Governo da França em 2009, atualizado em 2014, e traduzido para o português, em 2017, por Manuel Girard e Pascal Rubio, com revisão de Cely Curado.

Assim, apresento algumas formas para se arrecadar recursos que seriam importantes na amortização dos pesados investimentos envolvidos na construção do Sistema Metroferroviário de Goiânia:

Assim, de acordo com a publicação da AFD (2017, p.28), citaremos cada um dos itens mencionados no livro, e acrescentaremos os itens que não estão na lista anterior, mas que foram relacionados anteriormente como fonte de recursos para o financiamento:

Por conta das políticas de preço e fixação tarifária ocorrerem sempre em benefício da população de baixa renda, o que é arrecadado pela tarifa nem sempre consegue ser a realidade de custos e manutenção do sistema de transporte público. Os empregadores brasileiros, quando contratam seus empregados, sempre fazem um cálculo de quanto aquele funcionário gastará com transporte público de sua residência até o seu local de trabalho. Normalmente, as empresas pagam, em média, duas passagens por funcionário (por lei, pode-se descontar até 6% do salário do empregado como vale-transporte, no qual valores descontados acima deste percentual é de responsabilidade do empregador), o equivalente a uma ida e uma volta do emprego. Este é um custo que está associado diretamente ao empregador. Os benefícios sociais que os governo públicos oferecem também são uma forma de reembolso pelos custos com o transporte público.

Uma grande obra de infraestrutura, como a construção do Metrô e do VLT, demanda um grande investimento. Este investimento demanda garantias reais aos que farão os financiamentos e empréstimos. No Brasil, e Exterior, existem grandes instituições financeiras que conseguem bancar partes destas garantias. Ter as contas do Estado de Goiás, e das Prefeituras de Goiânia e Cidades Parceiras em dia, e transparentes, serão de fundamental importância nesta etapa.

Finalizando esta introdução, o trabalho daqui para frente será apresentar, dentro de uma realidade plausível, as fontes de receitas planejadas do Projeto Conceitual dos Sistemas Metroferroviários de Goiânia, explicar o conceito de Underground Logistics System, e outras formas de aportes financeiros para a concretização do Projeto Metrô de Goiânia, e sua “Expansão RMG”.

As Receitas Tarifárias (RTs) são uma importante fonte de renda de um Sistema de Transporte Público, no qual o usuário paga um valor (pré-definido ou não) para utilizar os veículos transportadores por uma determinada rota, e por um determinado período de tempo, se assim for o modelo tarifário escolhido. Para se calcular os recursos advindos desta fonte, é necessário entender qual (ou quais) será a tarifa a ser cobrada naquele trajeto, a estimativa de demanda do Sistema, e a evolução da receita tarifária.

Com base em estudos, existirá no Sistema uma demanda de até 25% de usuários diferenciados (estudantes, idosos e especiais) que terão condições únicas de pagamento nos seus deslocamentos, podendo ser descontos no transporte ou até mesmo a gratuidade, a depender da vontade dos gestores públicos. Considerando que 25% de todos os usuários farão uso da gratuidade (lógica praticada hoje pela CMTC), a quantidade de usuários pagantes, por dia, nos Sistemas Metro e VLT, para exemplificação, será a seguinte (Cenário Otimista):

• Metrô: 825.000 usuários pagantes

• VLT: 1.050.000 usuários pagantes

• Baldeação: 375.000 usuários pagantes

O modelo a ser proposto por este Projeto Conceitual é tentar manter, na média geral, que o custo de transporte para o usuário fique entre R$ 5,60 e R$ 5,95 em média (ano-base 2038), mas com uma nova política de tarifação, no qual ofereceremos 13 (treze) opções para a sua aquisição, que serão serão divididos em:

A tarifa base a ser utilizada é a Tarifa Avulsa, no qual ela será a tarifa padrão como preço-base dentro do Sistema. Na tabela abaixo, apresentarei uma projeção de valores nas treze modalidades tarifárias, nos três Cenários propostos, considerando os valores e arrecadação em consonância com o Sistema VLT na sua “Expansão RMG” pelo fato de termos, assim, uma maior sinergia entre custos de Operação e Manutenção do Sistema VLT:

Assim, podemos formular a seguinte avaliação sobre os resultados da Receita Tarifária proposta por este Projeto Conceitual:

OBS.: O volume de passageiros transportados nos Finais de Semana (Sábado e Domingo) e Feriados foram desmembrados do volume de passageiros transportados nos Dias de Semana Útil.

Análise Geral:

1. Conforme já explicado, a 9. Tarifa Isenção para estudantes, idosos e especiais serão 25% do total do Volume de Passageiros transportados;

2. No Sistema Metrô, a 5. Tarifa Diária + Bicicleta será a mais utilizada pois o Sistema se encontra na região mais centralizada e com um maior volume de densidade populacional;

3. No Sistema VLT, a 4. Tarifa Ônibus 1H será a mais utilizada pois o raio de influência do VLT é mais amplo e ainda não contempla toda a Macrozona Construída das Cidade afetadas;

4. A 10. Tarifa Social + Ônibus terá um peso maior na Baldeação do Sistema pois espera-se um volume maior de trabalhadores domésticos, ou em situação de subemprego, que utilização o Sistema para se deslocarem de suas residências localizadas nas áreas de atendimento do VLT, que são áreas mais carente e afastadas do atual centro de serviços, para atender aos edifícios residenciais e centros comerciais localizados no Perímetro Interno de ação do Sistema Metrô;

5. A 11. Tarifa Fora Rush 2H terá um importante peso nos deslocamentos do Sistema, tanto Metrô quanto VLT, e principalmente na Baldeação, pois espera-se que os usuários a utilizem nos seus deslocamentos para os centros comerciais para realizarem suas compras, ou mesmo trabalhadores do Setor de Serviços para atenderem seus clientes;

6. Por conta da ampliação agressiva do modal de deslocamento Bicicleta proposto por este Projeto Conceitual, espera-se que a 13. Tarifa Bicicleta 1H tenha um consumo total de 95.000 horas diárias, sem contabilizar as outras tarifas que também dão direito ao uso da Bicicleta 1H;

7. Sobre a arrecadação no Sistema, as tarifas serão as seguintes, por ordem decrescente de faturamento:

7.1. Tarifa Diária + Bicicleta 1H

7.2. Tarifa Ônibus 1H

7.3. Tarifa Final de Semana

7.4. Tarifa Fora Rush 2H

7.5. Tarifa Ônibus 2H

7.6. Tarifa 2H Max. Deslocamento

7.7. Tarifa Mensal + Bicicleta 1H

Tendo os seus valores revistos, e ajustados no futuro “Estudo de Viabilidade Técnico-Financeira”, as Receitas Tarifárias, desconsiderando reajustes por inflação anual e outros dados estatísticos-financeiros pertinentes, como o esperado aumento no volume de passageiros transportados por ano, as Receitas Tarifárias nos mostram os seguintes valores (2034 - 2061 "Fase Operação"):

Agora precisamos verificar uma segunda pergunta a ser feita: Os valores arrecadados nas Receitas Tarifárias são suficientes para amortizar o investimento? Para verificarmos esta situação, vamos desenvolver os cálculos da Taxa Interna de Retorno (TIR) do investimento através de uma modelagem econômico-financeira com os dados disponíveis neste Projeto Conceitual para seguir, com um mínimo de precisão econômica, as recomendações de uso, se for preciso, das outras Receitas a serem apresentadas.

De acordo com informações na internet, no material "Custos Comparativos Entre Sistemas de Transporte da Companhia Paulista de Metrô (Metrô-SP)" em 2004, o custo de Operação e Manutenção (O/M) de uma linha de 24,5km de Metrô é de aproximadamente 45,7% sobre o Investimento Total para um prazo de operação de 24 anos. Assim, o valor do Investimento proposto de US$ 5.508.000.000,00 para o Sistema Metrô sofrerá um acrescimento de 45,7% sobre este valor, perfazendo um total de US$ 8.025.156.000,00 entre investimento, operação e manutenção do Sistema Metrô para o prazo estipulado de 28 anos de operação do Metrô.

No Sistema VLT, de acordo com artigos científicos disponíveis na internet, vamos levar em consideração a tese de Mestrado do Msc. Guilherme Pedroso com o tema “Avaliação comparativa de sustentabilidade de sistemas VLP (Veículo Leve sobre Pneus) e VLT (Veículo Leve sobre Trilhos): um estudo exploratório”, apresentado em 2012 no Instituto de Pesquisas Tecnológicas do Estado de São Paulo, no qual concluiu que os custos de Operação & Manutenção dos Sistemas VLT é de aproximadamente 1% do valor investido, por ano. O contrato de concessão do Sistema VLT é de 35 anos, sendo 28 na sua fase de operação, o que nos faz um custo de Operação e Manutenção de 28%, ajustado para a realidade da Região Metropolitana de Goiânia, sobre o investimento. Como o investimento para o VLT é da ordem de US$ 4.016.400.000,00 o valor final do investimento, mais operação e manutenção, será de US$ 5.420.992.000,00 durante toda a concessão.

No Sistema Ônibus, no prazo de 35 anos, teremos um mínimo transportado de 3.923.500.000 passageiros (A partir de 2033), ao custo de R$ 3,00 por passageiro, perfazendo um custo adicional de O/M de R$ 11.770.500.000,00 mais os R$ 2.500.000.000,00 para a compra dos Ônibus e Bicicletas para o Sistema, perfazendo um total de R$ 14.270.500.000,00 ou U$ 2.854.100.000,00. Conforme já dito, aqui não estão inclusos os reajustes, aumento de demanda, e inflações a serem considerados no período.

Por fim, teremos um custo total de investimento, operação e manutenção no Sistema Integrado de Transporte da Região Metropolitana de Goiânia, pelo contrato de 35 anos de Parceria Público Privada, modalidade Concessão Patrocinada, no valor de US$ 16.020.248.000,00 no qual os custos do Sistema Ônibus foram convertidos para R$ 5,00 = US$ 1. Para entendermos os resultados líquidos da operação do Sistema, precisamos trazer os custos para equações por período de tempo anual. O Sistema Metrô terá um custo de 1,532% ao ano sobre o capital investido, o Sistema VLT 1%, e o Sistema Ônibus um custo de 2,857%, ou R$ 3,00 por passageiro, em média.

Segue abaixo um Fluxo de Caixa Simplificado das Receitas Tarifárias, por ano, utilizando para tal os 3 Cenários propostos, com a movimentação de passageiros, proposto por este Projeto Conceitual, para o período entre 2034/2038 - 2061/2065, não estão inclusos os reajustes, inflações e aumento do volume de passageiros a serem considerados no período:

Descriminando a arrecadação anual (Lucro Líquido) das Receitas Tarifárias nas operação dos Sistemas, de acordo com cada cenário:

Cenário Otimista: R$ 3.034.586.968,00 por ano

Cenário Pessimista: R$ 1.033.747.341,33 por ano

Cenário Realista: R$ 1.533.957.248,00 por ano

Estes são as informações mais importantes para se descobrir se o valor arrecadado pelas Receitas Tarifárias são, ou não, suficientes para determinar a TIR do projeto. Conforme já explicado, as Receitas Tarifárias é apenas um dos meios de arrecadação previstas neste Projeto Conceitual. Mas, para determinar qual o valor necessário para as outras formas de arrecadação, precisamos verificar o quanto de " Outras Fontes de Renda" que faltará para alcançarmos o TIR ideal ,e atingirmos o VPL = 0 no Sistema Metroferroviário de Goiânia.

Vamos calcular a TIR utilizando a ferramenta =TIR() no em uma planilha do programa Microsoft Excel 2019. Após descobrir o valor da TIR para cada um dos Cenários, no qual a fonte de arrecadação, neste momento, é exclusivamente a Receita Tarifária do Sistema, vamos precisar calcular quanto a mais é necessário na geração de renda nas outras formas de renda apresentadas anteriormente. Nas próximas etapas deste Projeto Conceitual vamos identificar quais os valores necessários que deveremos arrecadar das outras fontes de receitas para atingirmos o TIR ideal de 9,5%, sempre analisando estas informações nos três cenários propostos: Otimista, Pessimista e Realista.

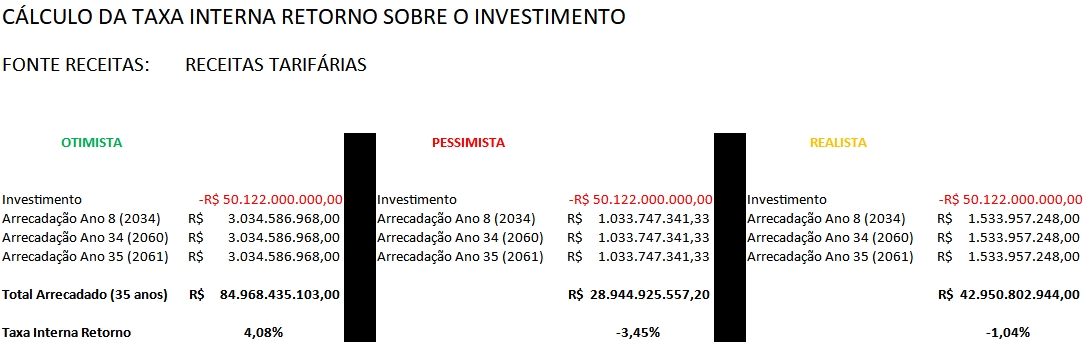

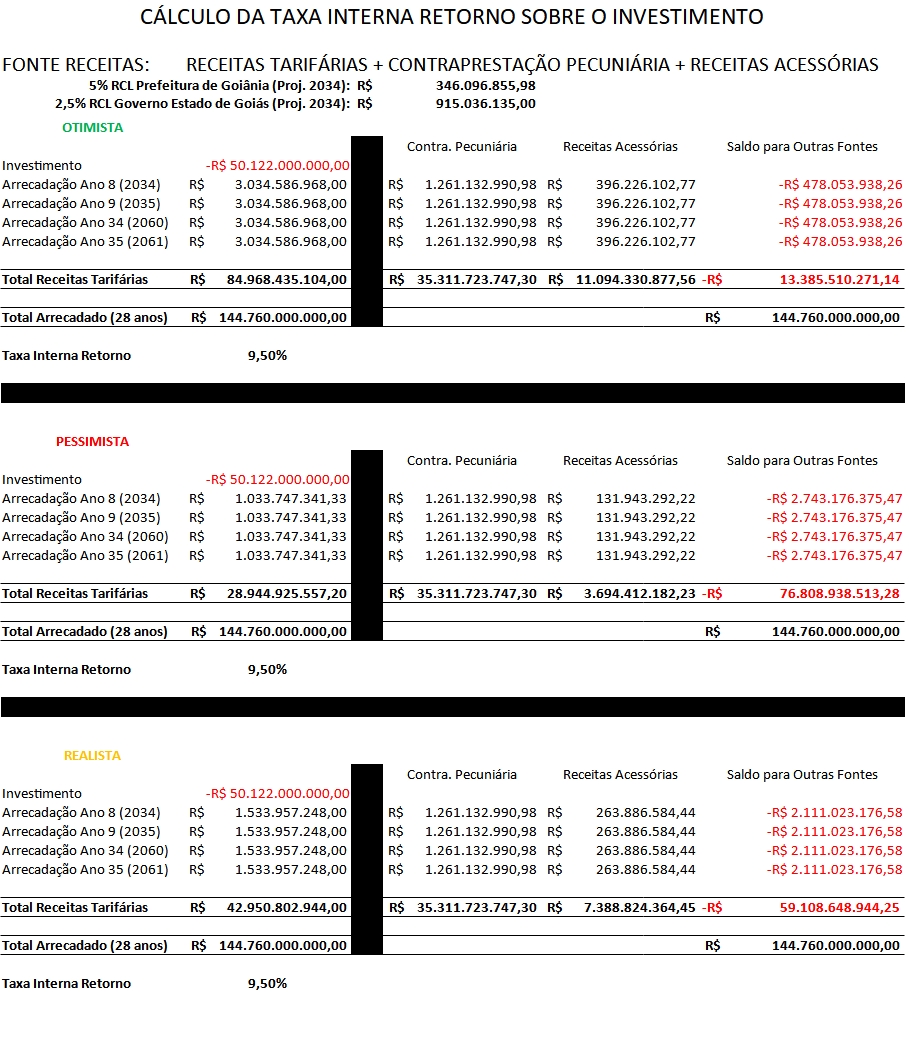

Enfim, conseguimos determinar qual a Taxa Interna Retorno (TIR) do Sistema, iniciando a arrecadação em 2034 e finalizando a concessão, via PPP, no ano de 2061 (28 anos de arrecadação), utilizando apenas as Receitas Tarifárias pagas pelos usuários.

Otimista: 4,08% TIR

Pessimista: -3,44% TIR

Realista -1,04% TIR

O que estes dados querem dizer? Que, quando utilizando apenas os Fluxos de Caixa das Receitas Tarifárias simulados no Sistema proposto por este Projeto Conceitual para atingirmos o Valor Presente Líquido VPL = 0, as Taxas Internas de Retorno - TIR terão os valores acima citados. No Cenário Otimista, a TIR está em 4,08%. Como nosso TIR ideal é de 9,5%, vamos necessitar acrescentar outras fontes de receitas, mas em menor intensidade, se comparado com o Cenário Pessimista, onde a TIR está negativa em -3,44%, e no Cenário Realista, nossa projeção ideal, no qual a TIR também está negativa, em -1,04%.

TIR negativa quer dizer que o Fluxo de Caixa gerado no Sistema não é nem suficiente para zerar os investimentos, sendo um dado muito negativo para o projeto. Caso imaginemos que, nos primeiros 5 anos de operação (2034/2038-2039/2043), o cenário Pessimista se concretize, o Poder Público deverá intensificar, de forma mais rígida, a sua campanha de promoção do transporte coletivo e, principalmente, as tarifações dos meios de transporte motorizado individual e as taxas para novos empreendimentos, para que a população entenda a importância que é ter um meio de locomoção de massa, como o Metrô e o VLT, para o desenvolvimento sustentável urbano para as próximas gerações.

Então, para termos uma TIR no valor de 9,5% do projeto, vamos apresentar qual a receita total que o Fluxo de Caixa deverá ter no período de 28 anos da fase de operação, tendo como meta o TIR proposto. Posteriormente, ao descobrirmos quanto faltará de arrecadação para complementar o VLP=0 com TIR igual a 9,5%, vamos simular o quanto poderíamos arrecadar das outras receitas para atingirmos o Fluxo de Caixa ideal do Sistema Metroferroviário de Goiânia e RMG.

Podemos retirar algumas conclusões a partir deste ponto do Projeto Conceitual:

1. Para um investimento proposto de R$ 50 bilhões de reais nos Sistemas Metrô e VLT, é necessário um lucro líquido de R$ 144,76 bilhões, em um prazo de 28 anos de concessão na sua fase de operação, para obtermos a Taxa Interna Retorno proposta de 9,5%;

2. As Receitas Tarifárias do Sistema no Cenário Otimista representarão 58,7% do total a ser arrecadado para atingirmos a TIR de 9,5%, restando R$ 59,8 bilhões a serem arrecadados de outras fontes;

3. O Cenário Pessimista das Receitas Tarifárias representará apenas 20% do total do fluxo de caixa necessário para que possamos atingir o TIR de 9,5%, sendo necessário a arrecadação de R$ 115,8 bilhões de outras fontes;

4. O Cenário Realista das Receitas Tarifárias representará 29,67% do total para a TIR de 9,5%, sendo necessário complementar este cenário com R$ 101,8 bilhões de outras fontes nos 29 anos de duração da concessão, em sua fase de operação (2034-2061).

Até este ponto do Projeto Conceitual, apresentamos um mundo ideal para a (re)construção da Região Metropolitana de Goiânia, com um novo conceito de Mobilidade Urbana Sustentável nunca antes imaginada. Uma completa (r)evolução no modo de pensar, agir e viver nas Cidades afetadas, direta e indiretamente, de toda a Região Metropolitana de Goiânia.

A concorrência pública do Projeto Executivo do Novo Sistema Integrado de Transporte Coletivo para a construção, operação e administração do Metrô, VLT e Ônibus da Região Metropolitana de Goiânia, será através de uma Parceria Público Privada, na modalidade Concessão Patrocinada. A seguir faremos um resumo dos Arts. 2º 10 e 12 sobre a Lei Federal 11.079 de 30 de dezembro de 2004, que instrui as normas gerais para licitação e contratação de Parceria Público Privada (PPP) no âmbito da administração pública. Diz o Art. 2⁰ parágrafo 1⁰ da Lei 11.079 sobre as concessões patrocinadas:

Art. 2º Parceria público-privada é o contrato administrativo de concessão, na modalidade patrocinada ou administrativa.

§ 1º Concessão patrocinada é a concessão de serviços públicos ou de obras públicas de que trata a Lei nº 8.987, de 13 de fevereiro de 1995, quando envolver, adicionalmente à tarifa cobrada dos usuários contraprestação pecuniária do parceiro público ao parceiro privado.

Lei 11.079 Brasil, 2004

Um dos propósitos deste Projeto Conceitual, e das etapas adjacentes até a publicação do Projeto Básico e o lançamento do edital, é abastecer a Administração Pública com informações sobre a demanda e a necessidade de implantação de um novo Sistema Integrado de Transporte Coletivo da RMG até o ano de 2038, se baseando no que diz o Art. 10 da Lei 11.079:

Art. 10. A contratação de parceria público-privada será precedida de licitação na modalidade de concorrência, estando a abertura do processo licitatório condicionada

a: I – autorização da autoridade competente, fundamentada em estudo técnico que demonstre: a) a conveniência e a oportunidade da contratação, mediante identificação das razões que justifiquem a opção pela forma de parceria público-privada;

b) que as despesas criadas ou aumentadas não afetarão as metas de resultados fiscais previstas no Anexo referido no § 1º do art. 4º da Lei Complementar nº 101, de 4 de maio de 2000, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa; e

c) quando for o caso, conforme as normas editadas na forma do art. 25 desta Lei, a observância dos limites e condições decorrentes da aplicação dos arts. 29, 30 e 32 da Lei Complementar nº 101, de 4 de maio de 2000, pelas obrigações contraídas pela Administração Pública relativas ao objeto do contrato;

II – elaboração de estimativa do impacto orçamentário-financeiro nos exercícios em que deva vigorar o contrato de parceria público-privada;

III – declaração do ordenador da despesa de que as obrigações contraídas pela Administração Pública no decorrer do contrato são compatíveis com a lei de diretrizes orçamentárias e estão previstas na lei orçamentária anual;

IV – estimativa do fluxo de recursos públicos suficientes para o cumprimento, durante a vigência do contrato e por exercício financeiro, das obrigações contraídas pela Administração Pública;

V – seu objeto estar previsto no plano plurianual em vigor no âmbito onde o contrato será celebrado;

VI – submissão da minuta de edital e de contrato à consulta pública, mediante publicação na imprensa oficial, em jornais de grande circulação e por meio eletrônico, que deverá informar a justificativa para a contratação, a identificação do objeto, o prazo de duração do contrato, seu valor estimado, fixando-se prazo mínimo de 30 (trinta) dias para recebimento de sugestões, cujo termo dar-se-á pelo menos 7 (sete) dias antes da data prevista para a publicação do edital; e

VII – licença ambiental prévia ou expedição das diretrizes para o licenciamento ambiental do empreendimento, na forma do regulamento, sempre que o objeto do contrato exigir.

§ 1º A comprovação referida nas alíneas b e c do inciso I do caput deste artigo conterá as premissas e metodologia de cálculo utilizadas, observadas as normas gerais para consolidação das contas públicas, sem prejuízo do exame de compatibilidade das despesas com as demais normas do plano plurianual e da lei de diretrizes orçamentárias.

§ 2º Sempre que a assinatura do contrato ocorrer em exercício diverso daquele em que for publicado o edital, deverá ser precedida da atualização dos estudos e demonstrações a que se referem os incisos I a IV do caput deste artigo.

§ 3º As concessões patrocinadas em que mais de 70% (setenta por cento) da remuneração do parceiro privado for paga pela Administração Pública dependerão de autorização legislativa específica.

§ 4º Os estudos de engenharia para a definição do valor do investimento da PPP deverão ter nível de detalhamento de anteprojeto, e o valor dos investimentos para definição do preço de referência para a licitação será calculado com base em valores de mercado considerando o custo global de obras semelhantes no Brasil ou no exterior ou com base em sistemas de custos que utilizem como insumo valores de mercado do setor específico do projeto, aferidos, em qualquer caso, mediante orçamento sintético, elaborado por meio de metodologia expedita ou paramétrica.

Lei 11.079 Brasil, 2004

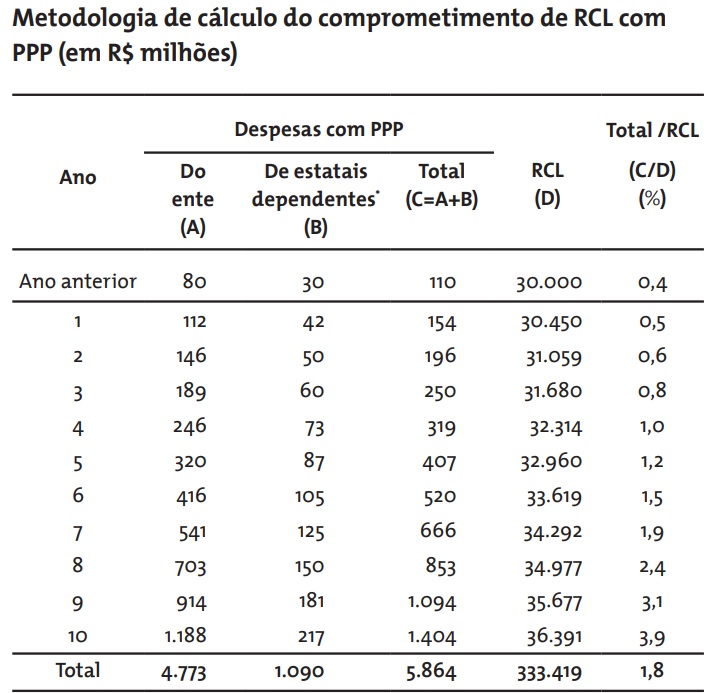

Assim, o poder público deverá preparar, no edital de concessão da obra do Sistema Metrô e VLT, valores como complementação do fluxo de caixa para a amortização do investimento efetuado para a construção, operação e manutenção do projeto quando os valores arrecadados pelas receitas tarifárias não forem suficientes para atingir o equilíbrio financeiro, ou atingir o TIR definido, que no caso deste Projeto Conceitual é de 9,5%. Sobre o limite do comprometimento da Receita Líquida Correntes (RCL) para os pagamentos da Contraprestação Pecuniária (CP) do ente público responsável pelo Projeto, a Prefeitura de Goiânia e o Governo do Estado de Goiás (Art. 28 da Lei 11.079/2004) expõe-se pela metodologia de análise aplicada. O artigo “O limite de comprometimento da Receita Corrente Liquida em contratos de parceria público privada”, dos Advogados do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) Dr. Bruno Gazzaneo Belsito e Dr. Felipe Benedito Viana, publicado em 2013 e disponível em https://web.bndes.gov.br/bib/jspui/bitstream/1408/3265/2/RB%2039%20O%20limite%20de%20comprometimento%20da%20Receita_P.pdf fazem uma apresentação sobre o que é a Receita Corrente Líquida - RCL:

De modo simplificado, por Receita Corrente Líquida, deve-se entender, nos termos da definição legal contida no art. 2º, inciso IV, da Lei Complementar 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal – LRF), o “somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes”. De modo genérico, estão compreendidos na RCL os recursos financeiros classificados como receitas correntes e que se destinem, entre outros fins, às aplicações de manutenção e funcionamento das “atividades-meio” e “atividades-fim” enquadradas como despesas correntes [Machado e Reis (2008) ]

Belsito e Viana (2013, p.9-10)

O Poder Concedente poderá destinar até 5% da RCL (Art. 28 da Lei 11.079/2004), observada no exercício do ano anterior, para os pagamentos da Contraprestação Pecuniária - CP aos parceiros privado, desde que não exista outros projetos programados de pagamento de CP em PPP nos dez anos subsequentes. Assim, o cálculo da RCL para os pagamentos da CP deverá também levar em consideração as projeções futuras de RCL, assim como já é feito nas Leis de Diretrizes Orçamentárias (LDO) no seu Art. 4⁰, parágrafo 2⁰ da LC 101/2001, que versa sobre as metas anuais. Normalmente, os recursos empenhados para os pagamentos da CP nas concessões de PPP não são, em via de regra, considerados como operação de créditos (dívida), excluindo o seu cálculo dos limites impostos pela Lei de Responsabilidade Fiscal. Entretanto, de acordo com a Portaria 614 da Secretaria do Tesouro Nacional, as PPP poderão ser classificadas como operação de crédito quando “ocorrer assunção de parte relevante dos riscos de construção, demanda e disponibilidade pelo Poder Concedente.” Podemos pressupor que este Projeto Preliminar, e o Projeto de implantação do Sistema Metrô e VLT, será um caso excepcional que poderá ser aplicado à Prefeitura de Goiânia e ao Governo do Estado de Goiás por conta do alto risco envolvendo os entes públicos. Em tese, Estados e Municípios poderiam extrapolar o limite de 5% da RCL para projetos de PPP. Entretanto, a vedação no qual diz o Art. 28 se vale apenas para o fornecimento de garantias em operações de crédito e realização de transferências voluntárias da União para os Estado e Municípios que seguirem à risca o que diz o Art. 28. Por isso que muitos projetos de PPP nos Estado e Municípios seguem este padrão, para que o Poder Concedente não perca estas garantias na formulação dos financiamentos de sua parte nas obras das PPPs.

Sobre a qualificação das propostas técnicas, item fundamental escolhido pelo autor deste Projeto Conceitual e que foi grafado em negrito, além de outras partes, quando exposto sobre a Lei de Parceria Público Privada (Incisos I, II alíneas a) e b), e parágrafo 2º do inciso IV), diz o Art. 12 da Lei 11.079:

Art. 12. O certame para a contratação de parcerias público-privadas obedecerá ao procedimento previsto na legislação vigente sobre licitações e contratos administrativos e também ao seguinte:

I – o julgamento poderá ser precedido de etapa de qualificação de propostas técnicas, desclassificandose os licitantes que não alcançarem a pontuação mínima, os quais não participarão das etapas seguintes;

II – o julgamento poderá adotar como critérios, além dos previstos nos incisos I e V do art. 15 da Lei nº 8.987, de 13 de fevereiro de 1995, os seguintes:

a) menor valor da contraprestação a ser paga pela Administração Pública;

b) melhor proposta em razão da combinação do critério da alínea a com o de melhor técnica, de acordo com os pesos estabelecidos no edital;

III – o edital definirá a forma de apresentação das propostas econômicas, admitindo-se:

a) propostas escritas em envelopes lacrados; ou

b) propostas escritas, seguidas de lances em viva voz;

IV – o edital poderá prever a possibilidade de saneamento de falhas, de complementação de insuficiências ou ainda de correções de caráter formal no curso do procedimento, desde que o licitante possa satisfazer as exigências dentro do prazo fixado no instrumento convocatório.

§ 1º Na hipótese da alínea b do inciso III do caput deste artigo:

I - os lances em viva voz serão sempre oferecidos na ordem inversa da classificação das propostas escritas, sendo vedado ao edital limitar a quantidade de lances;

II – o edital poderá restringir a apresentação de lances em viva voz aos licitantes cuja proposta escrita for no máximo 20% (vinte por cento) maior que o valor da melhor proposta.

§ 2º O exame de propostas técnicas, para fins de qualificação ou julgamento, será feito por ato motivado, com base em exigências, parâmetros e indicadores de resultado pertinentes ao objeto, definidos com clareza e objetividade no edital.

Lei 11.079 Brasil, 2004

A cobertura das despesas dos projetos de PPP abrangem duas naturezas. A primeira delas é sobre os investimentos efetuados pelo parceiro privado à suas expensas, mais conhecidos no jargão do mercado como Capital Expenditures, ou CAPEX. A segunda trata da remuneração do concessionário pela execução dos serviços, que dizer, pelo custeio dos gastos operacionais, conhecido como Operational Expenditures, ou OPEX. Uma informação importante sobre os pagamentos do poder concedente nos projetos de PPP é a não vinculação dos aportes do Estado e Município como despesas de caráter continuadas, podendo assim desvincular esta operação do limite imposto de 5% do RCL. Assim, o Estado e o Município poderão destinar os 5% impostos da RCL para os gastos primordiais de operação e manutenção dos projetos Metrô e VLT, oferecendo o aporte de investimentos públicos para financiar os gastos com a construção e aquisição do material rodante do projeto.

Concluído a análise técnica sobre a Contraprestação Pecuniária, traremos para este Projeto Conceitual as informações sobre a RCL da Prefeitura de Goiânia e do Governo do Estado de Goiás, além de verificar se existe algum projeto de PPP em execução, nestas duas entidades.

No âmbito do Estado de Goiás, o órgão responsável por analisar as Parcerias Público Privadas é a autarquia de economia mista Companhia de Investimentos e Parcerias do Estado de Goiás, órgão vinculado à Secretaria de Estado da Indústria, Comercio e Serviços do Estado de Goiás, tendo o Regimento Interno da Secretaria alterado pelo Decreto Estadual 9.916/21. A Goiás Parceria, nome fantasia da autarquia, foi criada através da Lei 14.910 de 11 de agosto de 2004. Ainda sobre o Estado de Goiás, existe o o Conselho Superior de Desenvolvimento Industrial, Comercial e de Serviços do Estado de Goiás, tendo o seu Regimento Interno aprovado no Decreto Estadual 9.916/21. Sobre as normas suplementares de licitações e contratos pertinentes a obras, compras e serviços, bem como convênios, outros ajustes e demais atos administrativos negociais no âmbito do Estado de Goiás, existe a Lei Estadual 17.928/12.

O Procedimento de Manifestação de Interesse – PMI, instruído pelo Decreto Estadual N⁰ 7.365 de 9 de junho de 2011 é destinado aos particulares, além de órgãos da administração pública direta e indireta do Estado de Goiás, para poderem apresentar, ou participar, na estruturação de projetos de Parceria Público Privada, nas modalidades patrocinada e administrativa, concessão comum e de permissões. O autor deste Projeto Conceitual, Rodrigo Joaquim, deverá se utilizar deste recurso junto ao Governo do Estado de Goiás (Art. 12 da Lei 21.882, de 24 de abril de 2023).

A Lei Municipal 9.548, de 22 de abril de 2015 cria, além do Programa de Parcerias Público Privadas, a Comissão Gestora de Parceria Público Privada no município de Goiânia. O texto desta lei é similar ao da Lei Federal 11.079/2004 e a Lei Estadual N⁰ 14.910/2004, ambas também criando a PPP em suas respectivas esferas. O Decreto Municipal 2.560, de 25 de agosto de 2017, Constitui a Comissão Gestora de Parcerias de Goiânia, e o Decreto 954, de 20 de março de 2019 apresenta o Regimento Interno da Comissão Gestora de Parcerias de Goiânia – CGP/Goiânia.

Uma outra garantia dada no PPP é a vinculação de pagamento da contraprestação pecuniária ao concessionário à mensuração de metas de qualidade e de desempenho da concessão objeto do edital. O poder concedente só se obrigará a pagar ao concessionário os valores fixados em contrato se ocorrer a necessidade, caso o mesmo preste um trabalho de excelência que, em muitos casos, não seria possível ser atingido pelo poder público. Insumos e tecnologias não assimiladas pelo Estado, mas disponíveis em nível internacional pelas empresas privadas, poderão, e deverão ser utilizadas na execução desta complexa obra de mobilidade urbana sustentável para a Cidade de Goiânia e a sua Região Metropolitana

.De acordo com o Diário Oficial do Município de Goiânia, na sua edição Suplementar N⁰ 7.208 de 27 de dezembro de 2019, através da Lei N⁰ 10.450, de 27 de dezembro de 2019 que “Estima a receita e fixa a despesa do Município de Goiânia, para o Exercício Financeiro de 2020”, a Receita Corrente Líquida projetada para o ano de 2020 é de R$ 5.324.567.015,00. Aplicando os 5% de RCL do Art. 28 da Lei das PPP (11.079/04), estima-se um dispêndio de aproximadamente R$ 266.228.350,75 por ano, a serem aplicados no Sistema Metrô e VLT. Como o início das despesas com o contrato da PPP será a partir do ano de 2034, ajustaremos este valor em 30%.

A Lei Estadual N⁰ 20.754, de 28 de janeiro de 2020 que “Estima a receita e fixa a despesa do Estado para o exercício de 2020” diz no seu Art. 3⁰:

Art. 3° A receita líquida geral do Estado estimada para o exercício de 2020 para suportar os Orçamentos Fiscal e da Seguridade Social, incluídos os recursos líquidos do Tesouro Estadual e os próprios das autarquias, fundações e dos fundos especiais, é estimada em R$ 28.154.958.000,00 (vinte e oito bilhões, cento e cinquenta e quatro milhões e novecentos e cinquenta e oito mil reais).

Lei 20.754 Goiás, 2020

Portanto, os 5% da RCL que poderiam ser aplicados no Sistema Metrô e VLT somam um valor de R$ R$ 1.407.747.900,00 anualmente (Prefeitura de Goiânia e Governo de Goiás, apenas). Não existem despesas nestas Leis a respeito de projetos envolvendo PPP. Para não comprometer 100% da RCL disponível no Estado de Goiás para um único projeto, limitamos uso em 50%. Nossa projeção é que, em 2034, as receitas terão, comparado com os dados de 2020, um acréscimo de 30%.

Algumas conclusões sobre a Contraprestação Pecuniária no Sistema de amortização de investimentos para a TIR de 9,5% em VPL = 0:

Otimista:

A CP representa 59% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 24,4% do total amortizado no cálculo da TIR.

Pessimista:

A CP representa 30,5% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 24,4% do total amortizado no cálculo da TIR.

Realista:

A CP representa 34,7% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 24,4% do total amortizado no cálculo da TIR.

As Receitas Acessórias são as fontes de renda provenientes de espaço públicos sob a influência direta do Sistema Metrô e VLT, no qual se consegue obter algum tipo de renda através da exploração das mesmas. Em Sistemas como o de Hong Kong (China) e o de São Paulo, estas receitas representam 16% e 11% das receitas totais, respectivamente. Os meios de arrecadação desta Receita Acessória mais comuns são:

1. Aluguel de lojas e quiosques dentro das Estações;

2. Instalação e operação de Vending Machine;

3. Disponibilidade de pontos para a venda de Publicidade nas Plataformas, Murais, Veículos, Mídia Eletrônica, Estações e Ações de Marketing;

4. Parceria com Jornal Impresso ou Digital (Enviada via Bluetooth) para entrega gratuita do mesmo aos usuários do Sistema;

5. Venda de Naming Rights (A exemplo do que ocorre com Estádios Esportivos), por períodos de tempo, das Estações e Linhas.

Vamos simular a receita de cada um deste itens para compor o peso das Receitas Acessórias sobre o déficit do Sistema nos três Cenários deste Projeto Conceitual.

Este tipo de receita é uma das mais importantes dentro das Receitas Acessórias. A locação de lojas e quiosques depende muito do Projeto Arquitetônico que se pretende desenvolver nas Estações para se criar o máximo de Área Bruta Locável (ABL) dentro de cada espaço. Este Projeto Conceitual não terá, nesta etapa, números exatos sobre a disponibilidade de ABL em cada Estação, mas vamos utilizar, analisando o tamanho da construção das Estações, uma média padrão de m² disponível para as Estações Principal e Local do Metrô, e Estações Principal e Local do VLT.

Estação Metro

o Estação Principal:

Estação Central do Metrô: 10.000m² ABL

9 Estações Principais: 5.000m² ABL = 45.000m² ABL

o Estação Local:

27 Estações Locais: 1.000m² ABL = 27.000m² ABL

Estação VLT

o Estação Principal:

12 Estações Principais: 5.000m² ABL = 60.000m² ABL

o Estação Local:

91 Estações Locais: 500m² ABL = 45.500m² ABL

Vamos utilizar um preço médio de R$ 80,00/m² o custo de locação, a partir do ano de 2038 (Fase Operação). Sabemos que, nas Estações do Metrô e nas Estações Principais do VLT, este custo poderá ser até maior, mas o preço do m² nas Estações Locais do VLT poderá ser menor. Por isso, para fins de cálculo, traremos este preço médio para simplificar os cálculos (a partir de 2038).

Total de ABL disponível no Sistema: 187.500m²

Arrecadação com Locação/Mensal: R$ 15.000.000,00

Arrecadação Anual Sistema: R$ 180.000.000,00

As Vending Machine são equipamentos que oferecem alguns produtos para o consumo, de forma automática, em processos mecanizados. Existe uma infinita gama de produtos que podem ser ofertados nestes aparelhos, desde alimentos, bebidas, guloseimas, e até mesmo certos tipos de vestuários e acessórios eletrônicos. Estes maquinários podem ser operados pela própria concessionária, ou ter o seu serviço cedido para alguma empresa que queira explorar este modelo, pagando um aluguel fixo por mês sobre cada equipamento.

As Vending Machine também são ótimas fontes de coleta de dinheiro de menor valor, perfeitas para serem utilizadas como “troco” nas operações de compra de bilhetes diretamente nas Estações. São grandes geradores de moedas e pequenas notas, como as cédulas de R$ 2,00 e R$ 5,00 e as moedas de R$ 0,10 R$ 0,25 R$ 0,50 e R$ 1,00. Vamos propor neste Projeto Conceitual que o serviço de Vending Machine será terceirizado pela Concessionária, e que existirá uma cobrança pela instalação de cada equipamento nas Estações.

O aluguel médio a ser cobrado por este serviço varia entre R$ 1.500,00 e R$ 3.000,00 por maquinário (dados de 2019), a depender do fluxo esperado de passageiros nas Estações. Nossa média será de R$ 4.500,00 por aparelho, ano-base 2038. Cada Estação terá uma quantidade específica de Vending Machine. Vamos então propor números para os Sistemas Metrô e VLT.

Estação Metro

o Estação Principal:

Estação Central do Metrô: 10 Máquinas

9 Estações Principais: 5 Unidades = 45 Máquinas

o Estação Local:

27 Estações Locais: 2 Unidades = 54 Máquinas

Estação VLT

o Estação Principal:

12 Estações Principais: 5 Unidades = 60 Máquinas

o Estação Local:

91 Estações Locais: 1 Unidade = 91 Máquinas

Assim, a arrecadação prevista com a locação de Vending Machine nos Sistemas Metrô/VLT será a seguinte (a partir de 2038):

Total de Vending Machine: 260 máquinas

Renda locação mensal: R$ 1.170.000,00

Renda locação anual: R$ 14.040.000,00

As receitas com publicidade no Sistema Metrô/VLT poderão vir de diversas formas, como por exemplo as instaladas dentro dos vagões, na área externa das composições, nos murais das estações, em mídias eletrônicas como aplicativo para celular e o site do Sistema, além de ações de marketing específicas. Não existe, nesta etapa do Projeto Conceitual, como fixar um valor exato de quanto seria arrecadado com as publicidades nas Estações e composições, mas, através de informações de casos de estudos como o Metrô de Hong Kong, no qual a arrecadação com publicidade representou 4,4% de todo aquele Sistema, e de 1% a 3% de toda a arrecadação nos Sistemas VLT implantados no Rio de Janeiro, na Baixada Santista (VLT), e em São Paulo, usaremos estes dados como base de estudo. Para este Projeto Conceitual, vamos calcular em 2,5% sobre o faturamento global das receitas tarifárias o valor arrecadado com publicidade no Sistema, o que nos geraria os seguintes valores nos três cenários:

Cenário Otimista (Anual): R$ 75.864.674,20

Cenário Pessimista (Anual): R$ 31.220.358,91

Cenário Realista (Anual): R$ 42.343.081,38

Sabemos que, na era digital, os meios de comunicação impressos em papel então em declínio. Entretanto, ainda existe mercado para este tipo de material nas Estações de Metrô e VLT para os passageiros que queiram se informar com um produto no qual poderão ter a sua disposição de forma gratuita. Os jornais impressos arrecadariam os custos para a sua operação com a venda de publicidade nos seus espaços. Um segundo detalhe importante sobre os Jornais seria uma adaptação da “entrega” física gratuita destes jornais para um formato eletrônico. A Concessionária, ou algum serviço terceirizado, poderia disponibilizar uma versão digital deste jornal a ser entregue através da Tecnologia Bluetooth aos passageiros que solicitarem tal demanda. Este Projeto Conceitual simulará uma quantidade total de 500.000 jornais impressos/digitais diariamente entregues nos dias de semana para os usuários do Sistema. O custo a ser cobrado da empresa que operar este serviço será de R$ 0,25 por jornal, a partir de 2038.

Total de Jornais entregues (Anual): 126.000.000

Total arrecadado com Jornais (Anual): R$ 31.500.000,00

Os Naming Rights, ou Direitos de Nome, é o ato de batizar as Estações e Linhas do Metrô e VLT com o nome de alguma empresa, que pagará uma certa quantia por um determinado período de tempo. Muito comum nas Arenas Esportivas, como por exemplo o Estádio do Palmeiras-SP que se chama Allianz Parque, Naming Rights também é classificado como uma publicidade. Alguns exemplos de Sistemas que venderam os Direitos de Nomes de Estações e Linhas de Metrô pelo mundo, de acordo com a publicação da Agencia Francesa de Desenvolvimento (2017, p.106):

Em Dubai, a Roads & Transport Authority (RTA) lançou, em 2008, o Dubai Metro Naming Rights Project, visando atribuir o nome de 23 das 47 estações das duas linhas de metrô (com exceção de pontos notáveis e locais históricos). A escolha dos patrocinadores ocorreu por meio de licitação aberta, antes do início da operação de cada linha (2009 e 2011). Durante a primeira fase do projeto foram selecionadas 11 empresas entre 120, para firmar contratos de dez anos, pelo valor total de € 409 mi.

Em Nova Iorque, a Metropolitan Transportation Authority (MTA) assinou em 2009, por U$ 200.000,00 anuais durante 20 anos, com o banco Barclays, para acrescentar seu nome à estação de metrô da Atlantic Avenue, no Brooklyn, à altura do Barclays Center (arena esportiva). Em julho de 2013, a MTA autorizou a ampliação desse mecanismo a todos os seus equipamentos, desde que sejam observados determinados critérios (ex.: relação geográfica ou histórica entre a estação e o seu nome).

Na Filadélfia, a Southeastern Pennsylvania Transportation Authority (SEPTA) firmou, em 2010, um contrato de U$ 5 mi por ano com a operadora de telecomunicações AT&T, para rebatizar a estação de metrô Pattison, uma das mais frequentadas da rede.

Em Madrid, o Metrô de Madrid fechou um contrato de € 3 mi por três anos com a operadora de telecomunicações Vodafone, para renomear a estação central Sol (65 mil passageiros ao dia), além da linha n° 2 do metrô (122 mil passageiros ao dia). Tal contrato vai aumentar em 10% as receitas publicitárias anuais da operadora do metrô.

O Metrô de São Paulo contratou recentemente, através de licitação, a empresa Maciel Assessores, de Porto Alegre-RS para desenvolver estudos sobre a viabilidade do modelo de Naming Rights para a introdução do projeto de concessão onerosa do direito de exploração das Estações do Metrô-SP.

Em Riad, na Arábia Saudita, o Metrô local conseguiu vender, em 2018, os Direitos de Nome de oito Estações pela incrível quantia de US$ 279 milhões para um contrato de dez anos, e o direto de exploração dos espaços comerciais publicitários destas estações. Aqui podemos perceber o grande potencial que este tipo de modelo de negócios pode fornecer para a saúde financeira dos grandes projetos de infraestrutura urbana, como o Metrô e VLT.

Um detalhe importante nos Naming Rights é que o seu batismo deverá ocorrer antes da inauguração das Estações. Este fator se faz necessário pois, como já ocorreu e ainda ocorrer em outras parte pelo mundo, em Estações que nunca se utilizaram dos Naming Rights e possuem forte tradição da região onde já estão instaladas, a população que acaba se utilizando destas Estações, e que já possuíam os nomes batizados incialmente como referência no seus embarques/desembarques, poderão rejeitar esta ideia, ou o projeto de batismo por alguma empresa sofrerá uma forte crítica negativa, afetando assim todo o projeto do Metrô e VLT em si.

Trazendo o Naming Rights para a realidade deste Projeto Conceitual, das 22 Estações Principais do Metrô e VLT, podemos afirmar que pelo menos 16 delas poderão receber Estudos para Naming Rights. Das 118 Estações Locais do Metrô e VLT, ao menos 50% delas poderão também receber algum tipo de “batismo” patrocinado por empresas locais ou regionais. Desta forma, podemos calcular uma média de valor nos contratos de Naming Rights (que deverão ser ajustados nas etapas seguintes deste Projeto Conceitual) para as 16 Estações Principais e 59 Estações Locais, em um período de dez anos de duração. Assim, os valores a serem utilizados como referência nos cálculos das Receitas Acessórias para o cálculo da TIR no Fluxo de Caixa serão multiplicados por três (30 anos de duração, sendo 1 ano de intervalo entre licitação e início dos novos contratos).

Estação Metro

o Estação Principal:

Estação Central do Metrô: R$ 10 milhões por ano

9 Estações Principais: R$ 3 milhões = R$ 27 milhões por ano

o Estação Local:

20 Estações Locais: R$ 1 milhão = R$ 20 milhões por ano

Estação VLT

o Estação Principal:

6 Estações Principais: R$ 2 milhões = R$ 12 milhões por ano

39 Estações Locais: R$ 500 mil = R$ 19,5 milhões por ano

Podemos pressupor o total arrecadado com Naming Rights do Sistema:

Total de Estações com Naming Rights: 75 Diretos de Nomes associados

Total Arrecadado no período 30 anos: R$ 2.655.000.000,00

Total Arrecadado Anual média 28 anos: R$ 94.821.428,57

Assim, finalizamos a apresentação e projeção de receita de cada uma das cinco formas de arrecadação das Receitas Acessórias do Sistema. Na tabela abaixo mostraremos os valores totais das Receitas Acessórias nos três Cenários e qual será a sua influência sobre o déficit geral do Sistema. O valor total arrecadado, nas informações apresentadas das Receitas Acessórias, no Cenário OTIMISTA, são: R$ 396.226.102,77 por ano, a partir de 2038, valor este que será a base de cálculos para a projeção dos Cenários PESSIMISTA e REALISTA:

Algumas conclusões sobre as Receitas Acessórias no Sistema de amortização de investimentos para a TIR de 9,5% em VPL = 0:

Otimista:

A Receita Acessória representa 18,55% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 7,66% do total amortizado no cálculo da TIR.

Pessimista:

A Receita Acessória representa 3,2% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 2,55 % do total amortizado no cálculo da TIR.

Realista:

A Receita Acessória representa 7,26% do déficit no Sistema para se atingir a TIR desejada de 9,5%, e 5,1% do total amortizado no cálculo da TIR.

A partir deste ponto, as Receitas por Pedágio Urbano projetadas para o financiamento do Sistema Metrô e VLT atingirão diretamente a população da Região Metropolitana de Goiânia, em especial aos que frequentam a região do Centro Expandido da Cidade de Goiânia utilizando veículos motorizados individuais, área de abrangência do modal Metrô. Vamos comentar, e analisar, a cobrança de Pedágio Urbano para veículos que queiram adentrar este espaço. Posteriormente faremos análises para a cobrança da Regulamentação dos Estacionamentos em Vias Públicas e Taxação de Garagens Residenciais, Underground Logistic System, Contribuição de Melhoria, Isenção de Impostos na aquisição de equipamentos para a construção do Sistema Metrô e VLT (REIDE – Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura), e a opção de emissão de Títulos Temáticos (Verdes, Sociais e Sustentabilidades), caso surja a necessidade de aportes do Poder Concedente no Projeto.

A cobrança de Pedágio Urbano se faz necessária em uma região quando se pretende controlar o volume de veículos em uma determina área, ou para desestimular o uso de veículos motorizados individuais pela população, e a sua migração para o transporte público urbano. Este Projeto Conceitual se utilizará da segunda opção, que é estimular o uso do Novo Sistema Integrado de Transporte pela população, onerando o uso de veículos particulares individuais para o seu deslocamento. Existem três modelos de pedágios urbanos:

• Perimetral, no qual uma determinada área da cidade, normalmente o centro expandido, é dividida por uma linha imaginária no qual os veículos que queiram adentrar aquela região deverão pagar uma tarifa;

• Zonal, onde toda a região é tarifada na sua entrada, além de poder contar com outros pedágios internos;

• Rede, caso se queira cobrar pedágio em uma rota de grande fluxo ou várias rotas dentro de uma zona.

A aceitação do pedágio urbano pela população deverá ocorrer de forma gradual, sempre com um bom trabalho de propaganda, e explicando os custos, sociais e ambientais, que os congestionamentos trazerem para a população local, e que o pedágio urbano é uma forma justa de se aplicar uma tarifa ao “motorista-poluidor”. Não existe mágica no Pedágio Urbano. A cobrança da tarifa se dará apenas para quem realmente não quiser utilizar o transporte público, que, no caso específico demonstrado por este Projeto Conceitual, é extremamente abrangente, e de grande volume, podendo absorver mais de 80% da população economicamente ativa da RMG sem sobrecarregar o Sistema. Mas, para quem ainda deseja utilizar o seu veículo individual motorizado, este terá o seu custo para se trafegar na região do perímetro interno do Metrô, uma área com 43km² dentro da Cidade de Goiânia. De acordo com dados da Secretaria Municipal de Trânsito (SMT) da Cidade de Goiânia (2019), analisando o fluxo em apenas quatro trechos, o total de veículos que circularam nestas áreas são de mais de 52 mil por dia, todos inseridos no Perímetro Interno do Metrô:

• Av. T-63 x Av. T-15: 8.069 veículos/dia

• Av. 85 x Av. Al. Cel. Joaquim Bastos: 6.140 veículos/dia

• Av. 85 x Av. T-11: 25.711 veículos/dia

• Av. 85 x Av. T-9: 12.190 veículos/dia

Percebe-se que a Av. 85 é a segunda via mais congestionada da Cidade, e um dos principais pontos de estrangulamento do fluxo de veículos. Iniciando na Praça Cívica, o seu trajeto “termina” no viaduto da Av. T-63, no qual a avenida apenas muda de nome, para Av. S-1, trajeto este até a rotatória da Av. Quarta Radial, saída para a Cidade de Aparecida de Goiânia, no Setor Pedro Ludovico. O volume de carros e motos, somando quase 900.000 veículos apenas na Cidade de Goiânia (Detran-GO, 2019), transforma nossas vias em autênticos “campos de batalha”, e um verdadeiro “balé de carros”, no qual os motoristas, já irritados com os grandes congestionamentos e a baixa velocidade nas vias, trocam constantemente de faixas de rolamento a fim de “ganhar” preciosos segundos, ou de ultrapassar cruzamentos com a sinalização ainda verde (quando, não muito, no amarelo, e mesmo até no vermelho, prática muito comum na Cidade de Goiânia). Dois fatores contribuíram para este aumento expressivo de veículos no sistema viário de Goiânia:

1. A baixa qualidade do serviço de Transporte Coletivo, em decadência desde os anos 90 e;

2. Os incentivos dos Governos Federal e Estadual para a aquisição e troca de veículos individuais motorizados “velhos” por novos.

Para incentivar os motoristas a abandonarem seus veículos nas garagens (estes também grandes vilões no problema da grande quantidade de veículos, mas que terão uma solução apresentada na Parte 4.5 "Estacionamentos"), é preciso:

1. Ter um transporte coletivo que satisfaça as necessidades de deslocamento da população entre a sua residência e o seu destino final (trabalho, educação, social, esportivo, cultural, entre outros) de forma confortável, seguro e eficiente; e,

2. Ter vias aptas a receberem os pedestres e ciclistas que queiram (ou necessitem) fazer parte do seu deslocamento até uma Estação, ou da Estação até o seu destino final, utilizando meios não motorizados à combustão, ou no jargão técnico, por uma Mobilidade Ativa (Aqui podemos citar também como veículos individuais não motorizados à combustão os patinetes, e bicicletas elétricas).

Para a análise de cenários na captação de recursos pelos Pedágios Urbanos, vamos simular uma tarifa de deslocamento e permanência de veículos no perímetro interno do Metrô para os carros, motos e caminhões. Aplicativos de transporte de passageiros, taxis e transporte de cargas leves terão desconto. Não haverá o trânsito de Ônibus Urbano dentro do Perímetro Interno, sendo o destino final dos mesmo as Estações Principais e Locais do Anel Externo do Metrô, à exceção dos ônibus para o transporte da população com mobilidade reduzida e especiais, e os atuais BRTs sem as linhas do VLT. O incentivo principal do Pedágio Urbano é para a migração em massa da população para o Transporte Público. Algumas informações pertinentes sobre a instalação dos pedágios urbanos antes da apresentação das Receitas no três Cenários:

• Através de análises de trabalhos já executados em cidades que implantaram a cobrança de pedágio urbano, como as cidades de Londres e Milão, contidas na internet em artigos acadêmicos, observou-se que o custo de implantação, operação e manutenção do servido de pedágio urbano equivale a 40%, em média, da arrecadação prevista;

• Assim como ocorreu nos cálculos das receitas tarifárias, vamos calcular o valor do Lucro Líquido após o desconto dos impostos associados a este tipo de serviço;

• O resultado operacional (Lucro Líquido) será o valor das Receitas por Pedágio Urbano que entrarão no cálculo do déficit do Fluxo de Caixa para a TIR = 9,5%

Análise Geral das Receitas Pedágio Urbano:

1. A 12. Tarifa Isenção são veículos da área da saúde, como ambulâncias, viaturas policiais, e outros veículos que o Poder Concedente classificar para tal;

2. No Cenário Otimista, a 9. Tarifa Morador será a mais utilizada, pois os moradores dentro do perímetro interno do Metrô, por ser uma área com a população com maior poder aquisitivo, mesmo com o pedágio urbano, não optarem pelo Transporte Coletivo, precisarão pagar esta tarifa para poderem deslocar com seus veículos;

3. Nos Cenários Pessimista e Realista, 1. Tarifa Carro 2H será a mais utilizada, pois este cenário mostrará que os motoristas não querem, ainda, utilizar o Novo Sistema de Transporte Coletivo, mas que estarão dispostos a pagar uma tarifa mínima para adentrar no perímetro interno do Metrô para os afazeres diários;

4. A quantidade de Caminhões Leve, Ônibus, Micro e Mini Ônibus não deve se alterar nos três cenários;